【江守哲監修_コアレンジャー_英ポンド円】レポート

お客様に大変ご好評いただいております「有名ストラテジスト監修コアレンジャー」ですが、今回2023年3月までの相場を想定したロジックとして2022年7月30日にバージョンアップ!

ストラテジストによる解説動画

こちらのレポートではエモリファンドマネジメント株式会社代表取締役、江守哲氏の予想する英ポンド円相場の予想レンジをもとに組成した自動売買プログラム「江守哲監修コアレンジャー英ポンド円」と、相場の先行きについて解説致します。

1.概論

1- 1. 設定値

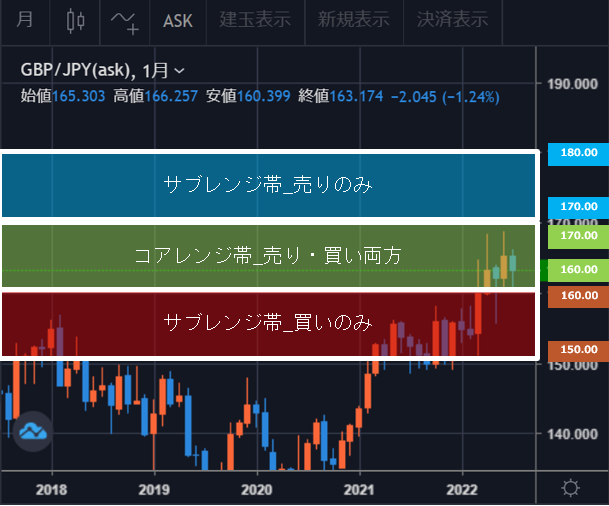

通貨ペア:GBP/JPY

想定期間:2022年7月~2023年3月末

自動売買プログラム設定値

| GBP/JPY | ストラテジスト想定値 | 想定レンジ | 利確幅 |

| サブレンジ(売り) | 180.00~170.00 | 180.00~170.00 | 100pips |

| コアレンジ(売り買い) | 170.00~160.00 | 170.00~160.00 | 50pips |

| サブレンジ(買い) | 160.00~150.00 | 160.00~150.00 | 100pips |

1-2.有名ストラテジスト監修コアレンジャーの選び方

有名ストラテジスト監修コアレンジャーは、他のコアレンジャーとは異なり、「ストラテジストによる将来の相場予測に基づくレンジ設定」というアプローチで作成されております。

そのことから、過去の相場におけるシミュレーション結果である、自動売買セレクトの期間収益率やリスクリターン評価の値はあまり参考になりません。

自動売買プログラムを選択する上では、ストラテジストの解説レポートを確認し、

①将来の相場予測に基づいたレンジ設定であるという認識をもってください。

②運用通貨ペアがレンジ相場を形成するかどうかについて。

③ストラテジストの相場予測が腑に落ちるかどうかについて。

という点から自動売買プログラムを選出して頂けますと幸いです。

1-3.注意点

ストラテジストによる相場想定は、2022年7月時点のものです。

今後の相場状況等の変化により、想定が変更される可能性がございます。

相場の状況と、解説レポートの内容、及び自動売買ロジックの注文設定をご確認いただき、お客様のご判断のもとで運用をご検討ください。

2.想定レンジ根拠

2-1.英ポンド円の推移

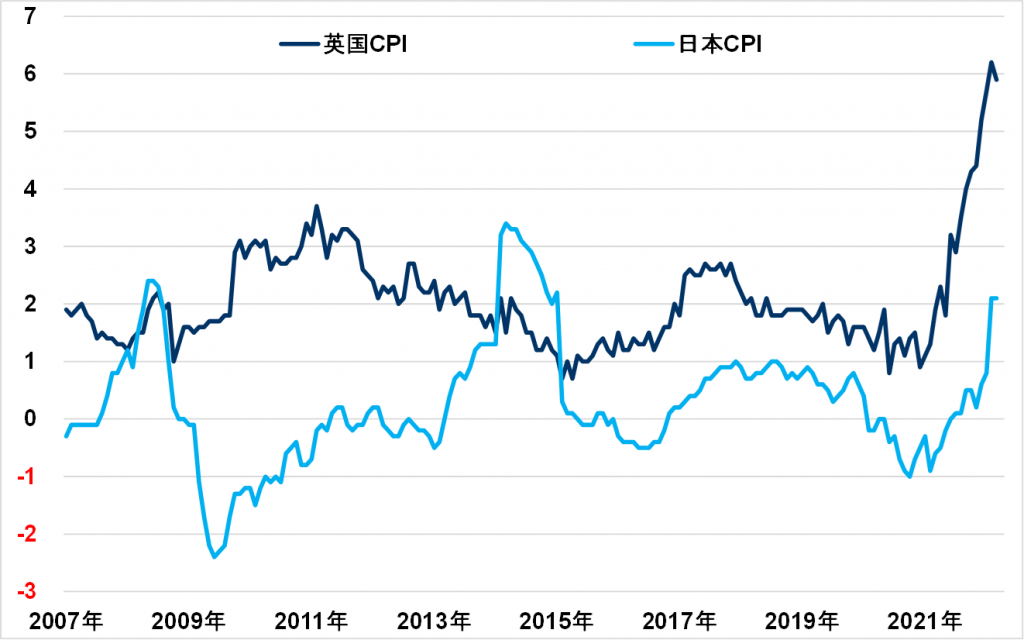

英ポンド円は、2023年3月までは円安基調で推移すると考える。基本的には、BOEと日銀の金融政策の差が反映される形で英ポンドが買われやすくなる一方、円は売られやすい地合いが続くことで、英ポンド円が上昇しやすいと考える。インフレが加速する英国においては、BOEが継続的な利上げを示唆する一方、日銀は緩和策を継続する意思を鮮明にしている。この点は、英ポンド円の上昇を後押しする重要なポイントであろう。

2-2.BOEによる政策金利

BOEは6月16日、政策金利を0.25%ポイント引き上げ1.25%とした。昨年12月から5会合連続の利上げとなるが、物価高の悪影響を阻止するため「力強く行動」する用意があるとした。この利上げにより、政策金利は2009年1月以来の高水準となった。BOEは「政策金利のさらなる引き上げの規模、ペース、タイミングは、経済見通しとインフレ圧力に関する金融政策委員会の評価を反映する」とし「委員会は、より持続的なインフレ圧力の兆候に特に注意を払い、必要であれば、それに対して力強く行動する」としている。さらに「今後数カ月である程度の追加的な引き締めが依然として適切な可能性がある」と委員会の大半のメンバーが考えているとした5月のガイダンスを今回は取り下げた。4月の英消費者物価指数(CPI)は前年比上昇率が9%と40年ぶりの伸びを記録し、中銀の目標とする2%の4倍以上となった。BOEは、物価上昇のピークはエネルギー料金が再び上がる10月で11%を若干上回るとの見方を示した。

出所:リフィニティブからエモリファンドマネジメント作成

英国のインフレは国内電力料金制度やEU離脱に伴う貿易への影響から他国に比べて長期化する可能性がある。慢性的な人手不足もインフレ圧力要因として中銀が懸念している。さらに、米利上げ観測を主因とする英ポンド安もインフレ圧力となっている。BOEは「英ポンドが特に対米ドルで弱くなっている」とし、英ポンド安がインフレの要因になっていることを示唆している。一方、4─6月期のGDPは0.3%のマイナス成長を予想。5月のプラス0.1%から下方修正している。

BOEのベイリー総裁は12日、中銀金融政策委員会は現在の9%を超える水準にあるインフレ率を目標とする2%まで引き下げるとした。また「金融政策委は持続的なインフレ圧力の兆候に留意し、必要に応じて力強く対応する」とし、「インフレ率を持続的に目標の2%に戻すことがわれわれの責務だ」とした。ただし、「自身の発言はBOEの次の動きを示唆するものではない」としている。一方、BOEは6月の会合で0.25%ポイントの利上げを決定した際、物価高の悪影響を阻止するため「力強く行動」する用意があると表明している。ベイリー総裁は、「インフレ圧力が根強く継続する兆候が出れば、必要に応じて力強く行動する」と改めて表明し、この文言について「25bpの追加利上げ以外にも選択肢はある」と明確にする意図があると説明している。また、BOEは量的緩和策の解消についても明確にし、今後は売却を段階的に行っていくとしている。FRB型の緩和策の解除と引き締めを継続していくスタンスを鮮明にしている。

一方、BOE金融政策委員会のキャサリン・マン委員は、「英ポンド安が英国のインフレ圧力を高めているため、これまでより早く利上げを行うべき」との見解を示した。また「より強力な政策対応は、すでに進行中の国内インフレが、英ポンド安を通じた輸入インフレによってさらに押し上げられるリスクを減少させると考える」としている。BOEは6月16日に政策金利を0.25%ポイント引き上げ1.25%とした際、マン氏ら3人は0.50%ポイントの引き上げを主張していた。マン氏は、「高インフレが定着し持続する兆候があり、政府の家計支援策を受けてその勢いが一段と増している」と指摘。「BOEは積極的な政策アプローチを取るべき」とし、英ポンド相場を押し上げると同時に、インフレを抑制するため短期的に一段と積極的な利上げを行う必要があるとの考えを示した。一方「国内需要の下支えが弱まり、外需も鈍化した場合には、中期的には政策金利を反転させる可能性もある」ともしている。そのうえで、「インフレが急上昇する中、消費需要がどの程度回復力を示すか金融政策委の見解は分かれている」と指摘。ただし、「家計がパンデミックの間に蓄えた貯蓄を消費に回す中、短期的には企業は価格決定力を維持できる」との見方を示した。

BOEのチーフエコノミストであるヒュー・ピル氏は、「インフレの高進に対処するため、近い将来に一段と利上げを実施する必要がある」としている。また、「インフレを目標に戻すために必要なことをする。少なくとも私の考えでは、今後数カ月で金融政策の引き締めがさらに必要になる」とした。ただし、「金融政策では、為替レートや経済活動の安定ではなく、主たる目標であるインフレ抑制を重視すべきだ」としている。金融政策委員会のマン委員は、英ポンド安が英国のインフレ圧力を高めているため、これまでより早く利上げを行うべきとしているが、ピル氏は「金融政策は切れ味の悪いツールだ。万能薬ではない。為替レートの安定や雇用・活動の微調整など、多くのことを短期間で達成できるツールではない」とし、マン氏の考えとは一線を画している。

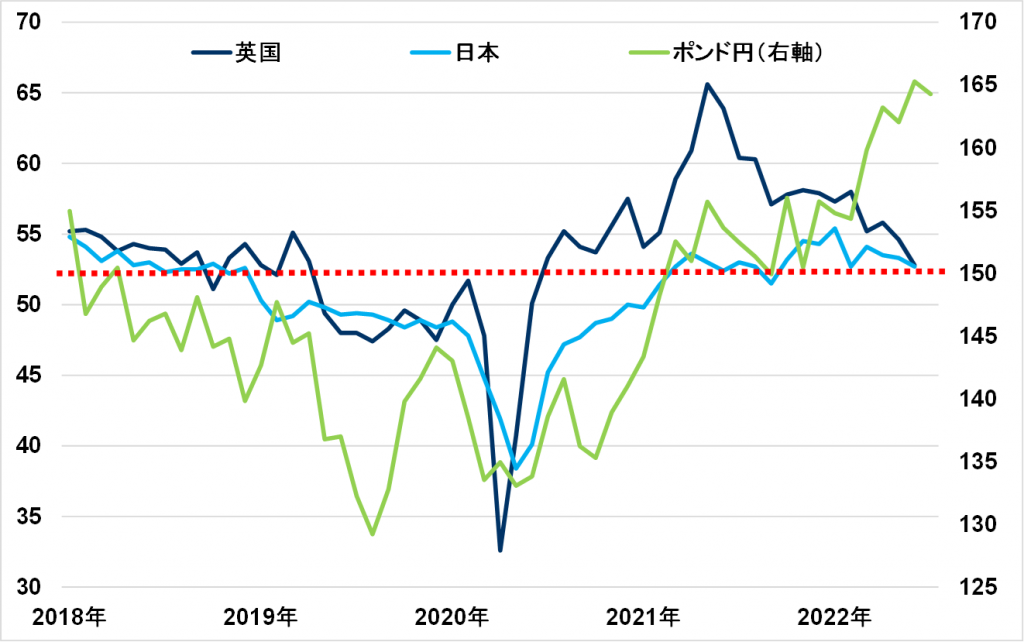

2-3.PMIによる分析

S&Pグローバル/CIPSの6月の英総合購買担当者景気指数(PMI)は53.7と、5月の53.1から改善した。しかし、高インフレが新規受注の重石となっており、景気後退に対する懸念が浮上している。サービス部門のPMIは54.3。速報値の53.4から上方修正された。S&Pグローバル・マーケット・インテリジェンスは「6月のサービス業は引き続き拡大モードだったが、高インフレの継続で裁量的支出が減少し始めており、需要予測全般に悪影響が出ている」とした。新規受注の伸びは2021年初め以来の低水準だった。受注残の処理が経済活動全体の支援要因となった。投入価格指数は5月の過去最高水準から低下したものの、26年前の調査開始以降で2番目の高水準。賃金圧力の高まりや燃料コストの急増が背景。多くの企業は今年後半にさらに値上げを実施すると回答した。悲観度は20年5月以降で最高。景気後退、高インフレの継続、金利上昇が需要に及ぼす影響が懸念されている。

出所:リフィニティブからエモリファンドマネジメント作成

2-4.政治リスク

一方、政治リスクにも目を向けておく。英国のジョンソン首相は7月7日、辞任を表明した。不祥事が続く中、与党保守党内でも求心力を失い、50人を超える閣僚が離反した。ジョンソン首相は、辞任表明に至った事態についての謝罪もせず、退任を迫られたことについても「とっぴな行動」とし、批判している。その上で「自身の辞任表明を受け安堵している人が多いだろうことは承知している。一方で、がっかりした人も多いかもしれない」とし、「世界最高の仕事を諦めることがどれだけ悲しいか理解してほしい」とした。当面は実質的なリーダー不在の政治的な混乱が生じる可能性がある。これ自体が英ポンド安につながるものではないが、材料がなくなった場合には、英ポンド安の材料とみられることもあろう。

2-5.日銀の政策

日銀の政策に関しては、需要の高まりがみられないとの理由で、緩和策継続の姿勢を明確にしている。黒田総裁はことあるごとに、「原油高を起因としたインフレはいずれ沈静化する」「それ以上に、需要を喚起するための緩和策が重要」とし、インフレの元凶である円安を招いている自らの金融政策を変更する姿勢を全く見せていない。一方で、黒田総裁は6月20日に岸田首相と会談し、現在の経済情勢について意見交換し、為替相場について「経済金融のファンダメンタルズを反映して安定的に推移するのが肝要であり、最近の急速な円安進行は好ましくないと首相に伝えた」としている。矛盾した対応が市場からは冷ややかにみられており、日銀の政策の柔軟性のなさがさらなる円安を招く結果となっており、これが国内のインフレ圧力をさらに高める結果となっている。一方、雨宮日銀副総裁は6月24日、「賃金上昇伴う形で物価安定目標を持続的・安定的に実現できるよう金融緩和を実施していく」と発言。「金融・為替市場の動向やその日本経済・物価ヘの影響、十分注視する必要がある」とした。また「物価、エネルギー価格の押し上げ寄与の減衰に伴い、プラス幅は縮小していく」としている。

しかし、政府は急激な円安進行を受け、必要な場合には適切な対応を取るとして為替介入も辞さない構えを見せている。生活必需品の値上がりに拍車を掛け、消費を冷え込ませる恐れがあることが背景にある。ただし、実際に円買い・米ドル売り介入に踏み切るには米通貨当局の理解を得ることが不可欠である。インフレ退治に奔走する米国は輸入物価を押し下げる米ドル高を事実上容認しており、介入のハードルは高い。鈴木財務相は6月14日の閣議後記者会見で、「急速な円安の進行が見られて憂慮している」と改めて懸念を表明。その上で、「各国の通貨当局と緊密な意思疎通を図る」とし、「伝家の宝刀」と呼ばれる介入をちらつかせ、外国為替市場をけん制した。しかし、市場の反応は薄く、実力行使を伴わない「口先介入」は限界を露呈した格好となった。大規模な為替介入を指揮した経験を持つ元財務官の1人は「実際に介入した後でなければ口先介入は効かない」としている。

為替介入は、東日本大震災後に円高が進んだ2011年11月を最後に行われていない。円安阻止のための円買い介入は、日本経済がバブル崩壊後の金融危機に直面していた1998年6月までさかのぼる。円買い介入の原資には、外国為替資金特別会計が保有する外貨や、外貨建て債券の売却資金を充てる。財務省によると、日本の外貨準備は5月末時点で1.3兆米ドルを超え、そのうち8割は米国債などの証券である。元手は潤沢だが、大量の米国債を売却すれば米国の金利が一段と上昇し、世界の金融市場が混乱に陥る恐れがある。

2-6.米国の影響

また、米財務省は10日に発表した半期為替報告書で日本に対し、「介入はきわめて例外的な状況に限り、適切な事前協議を踏まえて実施されるべきだ」と注文を付けている。仮に米国の理解が得られた場合でも、協調介入より効果が限られる単独介入になる可能性が高いとみられている。インフレ抑制へ利上げを進める米国と、「異次元緩和」を続ける日本との金利差は拡大していくと考えられる。そのため、今後も円売り圧力は続く見通しであり、介入で円安に歯止めがかかるかは不透明である。

一方、イエレン米財務長官は7月12日、日本での日米財務相会談後、約24年ぶりの円安・米ドル高となっている為替相場で「投機的な動き」が見られるとの認識を示した。米当局者によると、イエレン氏は日米の金融政策の方向性の違いによる金利差拡大では説明できない水準と指摘した。日米財務相は会談後に異例の共同声明を出して過度な円安の動きをけん制した。一方でイエレン氏は、円安・ドル高を阻止する為替市場介入に関しては議論しなかったと明らかにした上で、市場介入は「きわめて例外的な状況」に限られるとする米政府の立場を改めて強調した。一方で「ロシアの侵略による経済的な影響が為替相場の変動を高めている」と警戒感を示した。ただし、協調演出による「口先介入」の円安是正効果は不透明な情勢。日米財務相会談で共同声明を出すのはきわめて異例である。鈴木、イエレン両氏は4月の米ワシントンでの会談で為替安定に向けた「緊密な意思疎通」を確認したが、今回は「為替問題について適切に協力する」と表現を一歩進めた格好である。

もっとも、米国はインフレを緩和させる米ドル高を歓迎しているとされ、日米が実際に円安・米ドル高是正へ協調介入に踏み切る可能性は低い。異例の共同声明も、日米の金融政策の違いなどを背景とした円安進行を押しとどめられるか、実効性に疑問符が付く内容だった。G20財務相・中銀総裁会議では、ロシアもメンバーに含むため、合意形成は困難となった。さらに、日米欧のG7も、ジョンソン首相が辞意を表明した英国など政権運営の不安定化が懸念される国もある。G20に先立ち日米主導で共同声明を出すことで、G7の結束を演出し、議論をリードしたい狙いもある。また、イエレン氏の発言は、G7による「為替相場は市場において決定される」との合意が念頭にある。米国はインフレ緩和効果のある米ドル高を事実上容認しており、日米が実際に協調介入に踏み切る可能性は低い。イエレン氏は、「円下落の原因は、日本が長短金利操作(イールドカーブコントロール=YCC)とゼロ金利政策を維持していることが原因」と指摘。その結果、「米国との金利差がかなり大きくなってしまった」とした。ただし、「円下落の程度は金利差で想定し得る域を超えている」として、「市場の投機」にも言及した。

2-7.黒田総裁退任後の動向

また、円の動向を見るうえでは、2023年4月8日に任期を迎える日銀の黒田総裁の後任人事にも注目しておきたい。黒田総裁の任期のうちに、現在の政策が変更される可能性はきわめて低いだろう。そうなると、今後の人事次第で政策が大きく転換し、円の動きに変化がみられる可能性は十分にある。市場関係者への調査では、黒田総裁の後任には中曽宏大和総研理事長(前副総裁)と浅川雅嗣アジア開発銀行総裁(元財務官)を想定する声が多い。また、雨宮正佳日銀副総裁がこれに続き、黒田総裁の続投との回答も一部にあるという。回答者からは「過度な円安など、国際社会と連携して取り組むべき課題が多く、海外要人との人脈があり、国際金融の知識に長けている中曽氏が望ましい」との意見がある。また「出口戦略まで描ける人がふさわしい」との声もあり、長期にわたる金融緩和政策の正常化を見据えた人物がふさわしいとの指摘もある。

いずれにしても、23年3月までには、今後の人事の方向性や日銀の新たな政策に対する市場の関心が高まることになる。年明けごろからは、将来の金融政策を想定した動きも市場に見られ始めるだろう。日本もいずれ、インフレ対応を迫られることになる。これは政策対応だけでなく、金融政策面でも同じであろう。このまま日銀が緩和策を継続し、円安を放置し続けることはできない。円安・株高にすることで経済を回復させる「アベノミクス」を提唱し、黒田総裁をその急先鋒に示した安倍元総理が凶弾に倒れ、亡くなるという不幸があった。岸田首相は安倍元総理の政策とは相いれない面があり、これにより自身の政策を推し進めやすくなる可能性がある。これが黒田総裁の任期と重なり、これまでの円安政策が大きく転換する可能性も否定できない。今後の為替動向を見るうえでは、事象面だけでなく、政策面や政治面にも十分な考慮が必要になる。

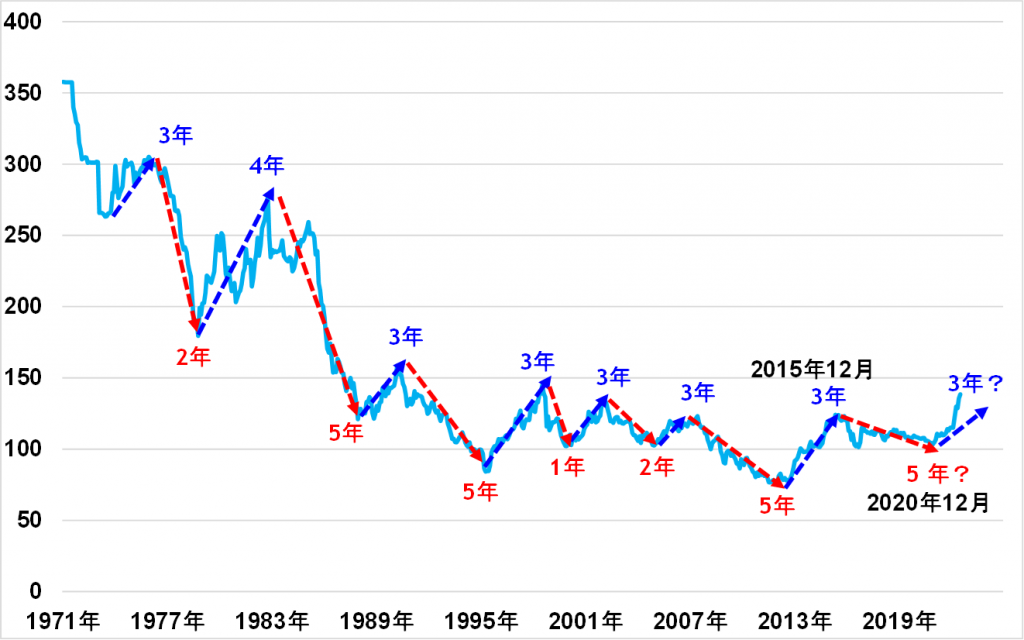

これらの点から、英ポンド円は当面の間、上昇基調が続くことになろう。米ドル円には3年円安サイクルがある。この点からも、23年後半には円高に転換しているはずである。しかし、2023年3月までのタイムフレームでは、円安基調が継続すると考えておくのが妥当であろう。そのため、英ポンド円についても当面は円安基調が続こう。もっとも、円安基調そのものは年内にもピークアウトする可能性がある。その場合には、英ポンド円も同時にピークアウトする可能性は否定できない。米ドル円相場の動きをよく見ながら、英ポンド米ドルの動きにも目を配りつつ、英ポンド円の動きを見ていくことが肝要であろう。

出所:リフィニティブからエモリファンドマネジメント作成