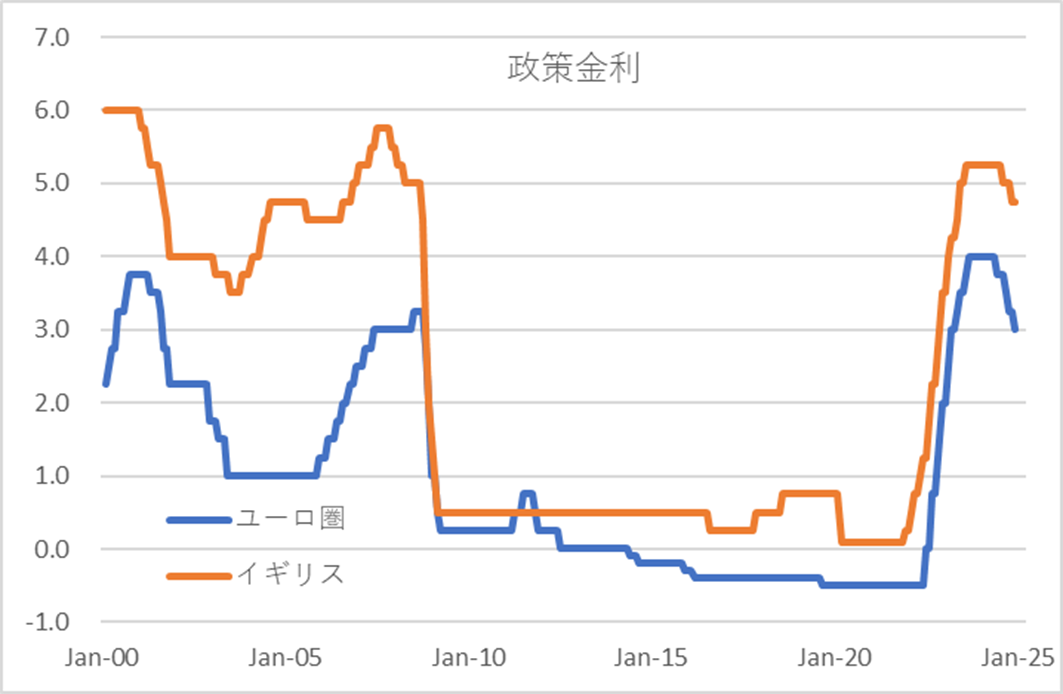

2024年は内外の金融政策に大きな動きがあった。円安や商品市況の上昇による物価上昇が社会問題に。インフレ率が安定的に2%を上回る状況となり、春闘で大幅な賃上げが明確になると、日銀は3月にマイナス金利を解除。超金融緩和政策の修正に動き始めた。7月には追加利上げを実施し政策金利を0.25%とした。一方、欧米では高騰していたインフレ率が3%~2%台へと顕著に低下。海外先進各国ではインフレ抑止のため高金利政策を解除する機運が高まった。ECBは6月に利下げに転じ、カナダ中銀も同じく6月に利下げを開始、イギリス中銀は8月に利下げに転じた。FRBは政策金利(FF金利誘導水準)を2023年7月以降長らく5.25%~5.50%に維持してきたが、9月にようやく利下げに転じ、初回は0.50%の大幅利下げを実施して4.75%~5.00%とし、その後も追加利下げを実施した。

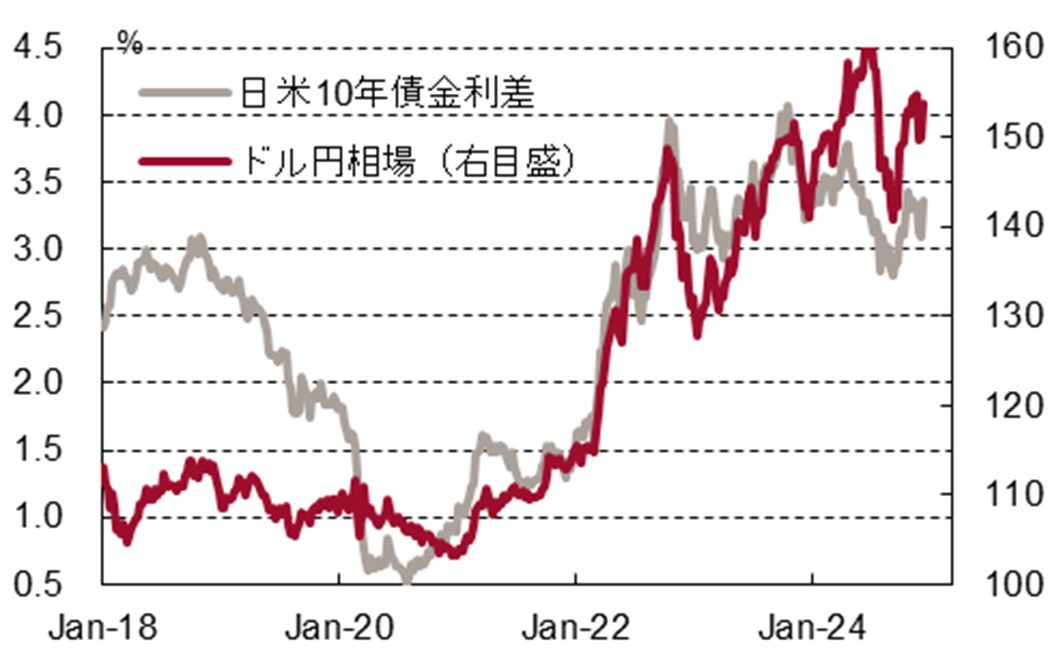

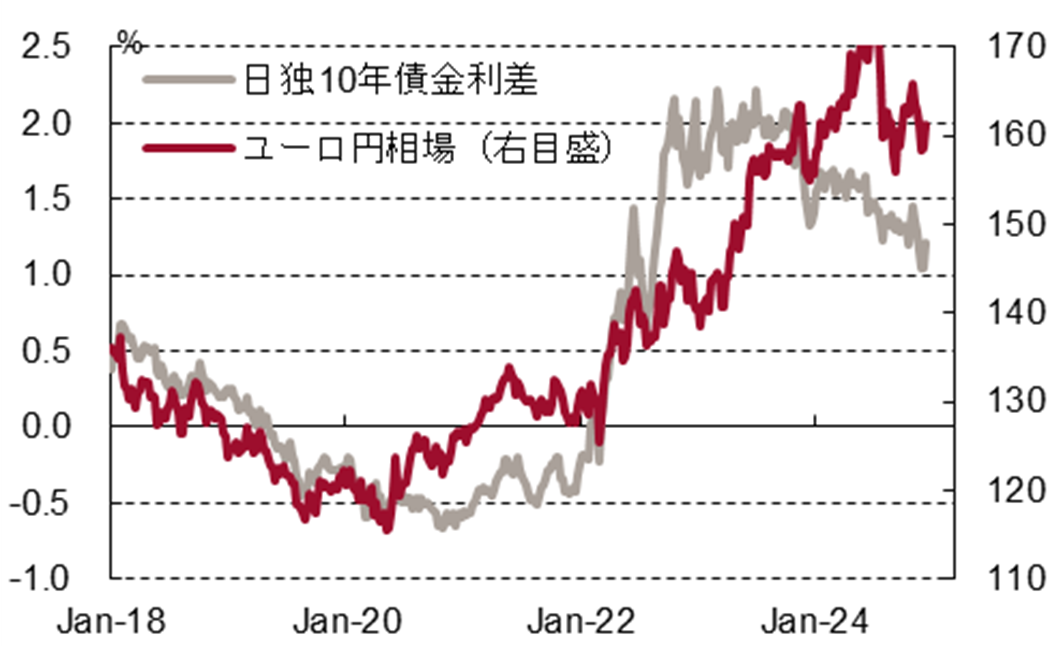

こうした変化を受けて為替相場の流れにも変化が生じた。2022年以降、海外の中央銀行が軒並み急速な金融引き締めに転じるなか日銀が超金融緩和政策を維持してきたため、円安が加速し円全面安の流れが続いていた。しかし海外中銀が利下げに転じ、日銀が超金融緩和政策の修正に転ずるとようやく円安には歯止めがかかり始めた。ドル円相場は6月末から7月初にかけて160円台に上昇したが、米国の利下げ転換が明確になり、日銀が追加利上げに踏み切ると一時140円割れまでドル安円高が進んだ。ドル円相場、ユーロ円相場、ともに2022年以来の円安トレンドをブレークし、ひとまず中期的な円安トレンドが一服したことを確認した。

ただ秋以降は米国景気が底固さを示し、大統領選挙でトランプ氏が次期大統領に確定すると景気刺激策への期待で米国景気への楽観的な見方が一段と強まった。FRBは12月会合でも0.25%の利下げを実施した。しかしメンバーの政策金利予測では2025年の利下げを9月会合時点の4回から今会合では2回へ半減。年間で0.50%の利下げに止めるとし、利下げペースを緩める方針を数値として明確にした。こうした動きを前広に織り込んで米長期金利は反発していたがさらに上昇。ドルは支えられている。米国経済のひとり勝ち観測、ドル金利の相対的優位性、などを背景にドル独歩高ともいえる状況だ。

2025年前半を展望すれば、米国景気の相対的優位性は維持されそうだ。FRBは余裕をもって緩やかな利下げを続けるとみられるが、そのペースは極めて緩慢となりそうだ。年前半に0.25%の利下げを2回ほど、合計0.50%の利下げが実施され一旦休止か。あるいは0.25%の利下げを年前半と年後半の2回となりかろうじて緩和基調が維持されるか。年後半に関しては、トランプ政権の政策効果が顕在化し始める。景気刺激的な政策が実行に移されることが決まれば年央に向けて楽観的な見方が強まる可能性がある。逆に想定されたほど景気刺激的な政策が実施されなければ景気減速基調は続くだろう。景気の底固さは維持されそうだが強弱いずれに振れるか不透明感は強まっている。トランプ政策の影響は見極めにくく、FRBの金融政策判断は困難を増し予測が困難に。不確実性は高まっている。

トランプ政策の目玉である関税引き上げ策に、国境を接するカナダやメキシコ、そして最大のライバルとみられている中国は戦々恐々だ。欧州でも悪影響が懸念されている。欧州経済を牽引してきたドイツは中国依存を高めてきたことがここにきて裏目に出ている。中国経済は不動産不況による消費下押し圧力がかかるなか、米国による関税引き上げの悪影響が追い討ちをかけると懸念されている。今後も低迷が続くとみられ欧州経済の足かせとなりそうだ。欧州では政治も不安定さを増している。フランスでは財政健全化を推進しようとする内閣が不信任に。ドイツでも財政政策を巡る対立から連立政権が崩壊した。財政支出拡大圧力がかかるが、政策実行の遅れは経済に悪影響を及ぼす恐れがある。欧州景気にはなお失速懸念が漂う。FRBと対照的にECBの利下げ姿勢は明確。利下げ幅も大きくなろう。

一方、日銀は慎重ながらも利上げを継続するとみられる。米国経済には及ばないものの、インフレ率が安定的に推移してきたこと、実質金利は大幅なマイナスを維持しておりなお景気刺激的であることから、日本の景気は底固く推移しそうだ。トランプ政権の標的、経済的仮想敵国とはなっておらず、トランプ関税による悪影響は相対的に少ないとみられる。25年央には政策金利は0.50%ないし0.75%に、年末には0.75%ないし1.00%に引き上げられるとみられる。ECBの政策金利は年央には2%台半ばないし前半に低下している可能性が高い。日欧金利差は1%台へ縮小する方向感だ。スイス中銀は政策金利をすでに0.50%まで引き下げた。利下げ継続姿勢を維持していることから2025年半ばには日本とスイスの政策金利は同水準、ないし逆転している可能性がある。

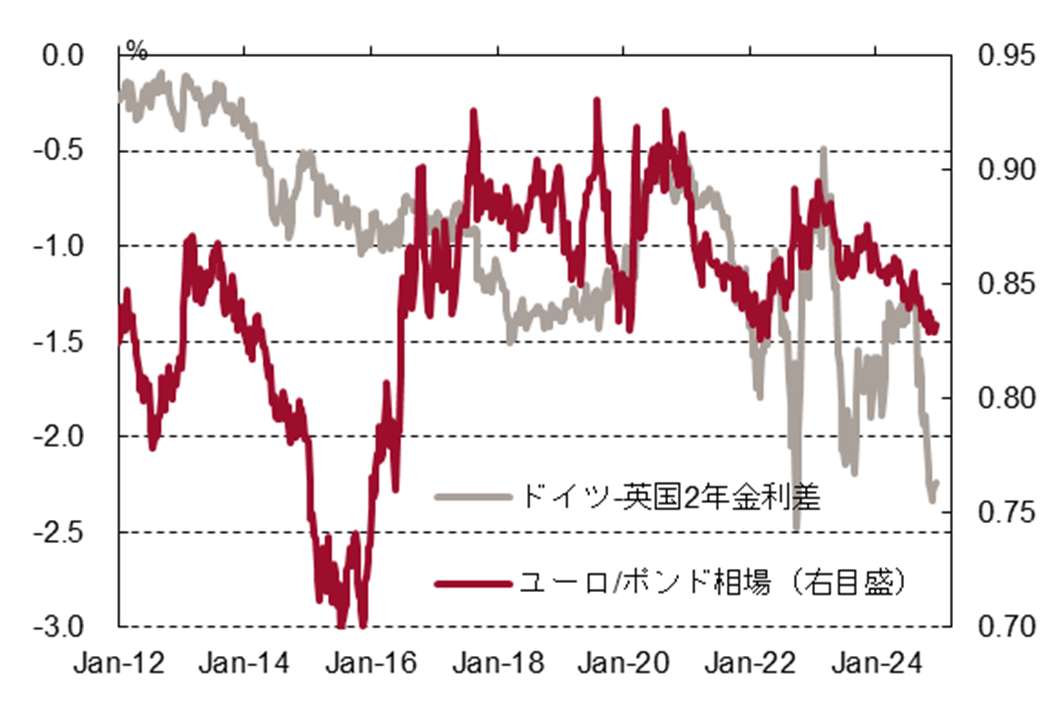

25年は日本の政策金利だけが特別に低いという状況からさらに脱することになる。その他各国の利下げで内外金利差は全般的に縮小。円安修正を後押ししそうだ。ユーロ円相場ほかクロス円相場には円高圧力がかかりやすい。欧米間の景況格差は日本を挟んで強弱が顕著となりユーロ安ドル高を促しそうだ。ユーロ安は反面でドル高につながる。ドル円相場は緩やかな金利差縮小に応じて緩やかにドル安円高となりそうだ。ドルが円以外の通貨に対して底固く推移することもドル安円高を抑制する可能性がある。

ドル円相場は年央で145円~150円のレンジ内と予想する。ユーロドル相場は欧米景況格差・金融政策格差を背景に1.00割れのユーロ安ドル高となる可能性がある。ユーロ円相場は150円割れに下落する可能性が高そうだ。留意点は、地政学的リスクの高まりや株価調整によるリスク回避。この場合は想定より円高に振れる要因となるため注意が必要だ。