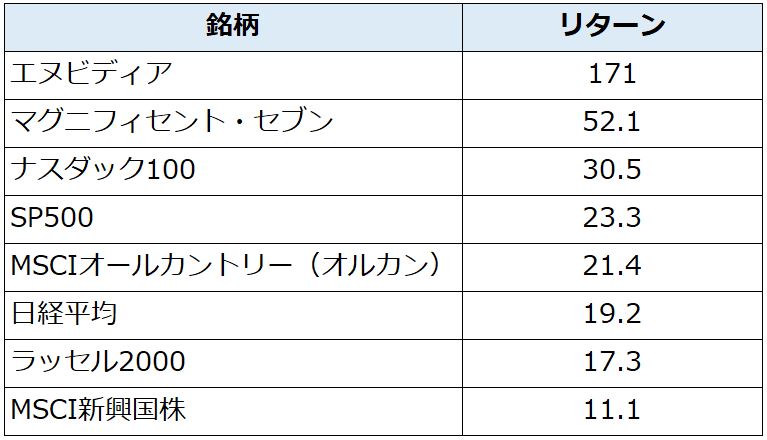

2024年の日経平均は33464円から39894円へ、+6430円(+19.2%)と好調なパフォーマンスを記録しました(数字は日経平均指数)。高値は42224円(7月11日)、その瞬間においては+8760円(+26.2%)という素晴らしい数字でした。

年初から振り返ると、1月はいきなり+8.4%高のスタート。上昇を後押ししたのは新NISA(少額投資非課税制度)。オルカン等、多くの資金が海外投資に向かったと推測されていますが、一部は日本株購入に回り日経平均を支えました。そして東証による「PBR 1倍割れ改革」は、時代に対応し変化する日本を象徴するスローガンとなり、海外投資家の資金を引き付けました。1月の外国人投資家による日本株買い越し額は2兆円となり、これは2013年のアベノミクススタート以来の大きさでした。

2月に入っても日本株は好調で、AI期待から米ハイテク株が上昇し、日本でも東京エレクトロン等、半導体関連が積極に買われ、2月22日には1989年の史上最高値38915円を34年ぶりに更新しました。

買いの勢いは続き、3月には4万円の大台突破、7月に42426円の最高値に達しました。

ところが、日経平均はその後変調します。 7月31日の政策決定会合において日銀は0.1%から0.25%への利上げを実施、 その日の日経平均は上昇して終わったものの、8月2日の米雇用統計において失業率が4.3%(予想4.1%)と急上昇、週明け8月5日の日経平均は4451円安(-12.4%)とブラックマンデーを超える大暴落となりました。

それでも、翌8月6日は+10.2%と過去最大の上昇幅で反発、米国は9月FOMCにおいて0.5%の大幅利下げを実施し、米国株は最高値を更新、日経平均もサポートされました。9月の衆議院選挙では自民・公明与党連合が過半数を割り込みましたが、下落は限定的にとどまり、結果的に日経平均は夏の暴落にも関わらず、4万円近いレベルで2024年を終えました。