~北米・欧州・オセアニア三大陸通貨ペア~近隣国通貨間レンジトレードが機能する背景と変動要因

はじめに

近隣国通貨間の為替相場はある程度のレンジで推移しやすい。貿易に占める相手国の比率が高く、両国の経済関係が密接なことが根本的な理由だ。その結果、景気物価動向、さらには金融政策の動向も連動しやすい。ファンダメンタルズや金融政策の連動性により、基本的に、両国通貨間の為替相場のある程度の安定性、レンジ相場が形成される状況にある。

一方で、各国個別の要因や産業・輸出相手国・輸出品目の違いなどから外的要因にから受ける影響度合いに違いがある。また両国間にいわば地球と月のような主従関係があり、それが為替相場変動をもたらすことになる。結果、ある程度の連動性を持ちながらも変動する。

ただし、他の通貨ペアと同様に、レンジを逸脱しあらたな水準へ移行する外的ショックや個別要因が生じる可能性や、不可逆的に水準が変化するリスクにも留意する必要もある。

1.米ドル/カナダドル

カナダと米国は非常に長い距離で国境を接しており、人とモノの往来は古くから活発。経済関係は強固だ。1920年代の米国禁酒法時代にはシカゴのギャング、アル・カポネがカナダから陸路でウィスキーを大量に密輸入。取締官のとの攻防は映画アンタッチャブルに描かれた。またアメリカ大リーグのブルージェイズはカナダ・トロントを拠点とする。

経済規模は名目GDPでみると、米国が25.5兆ドルで世界第1位。カナダが2.1兆ドルで米国がカナダの10倍以上の規模。米国は世界経済に大きく影響を及ぼす存在であり、隣国カナダはとりわけその良し悪しに左右される。米国が主でカナダが従だ。貿易関係をみると、カナダからみた米国のウェートが極めて大きく、輸出で8割弱、輸入で5割を占める。米国自動車メーカーや日本の大手メーカーもの対米向け生産拠点をカナダに構える。

| 貿易相手国 | 米国 | カナダ | ||

| 輸出 | 輸入 | 輸出 | 輸入 | |

| 1位 | カナダ 17% | EU 17% | 米国 76% | 米国 49% |

| 2位 | EU 17% | 中国 17% | 中国 4% | 中国 13% |

| 3位 | メキシコ 16% | メキシコ 14% | EU 5% | EU 11% |

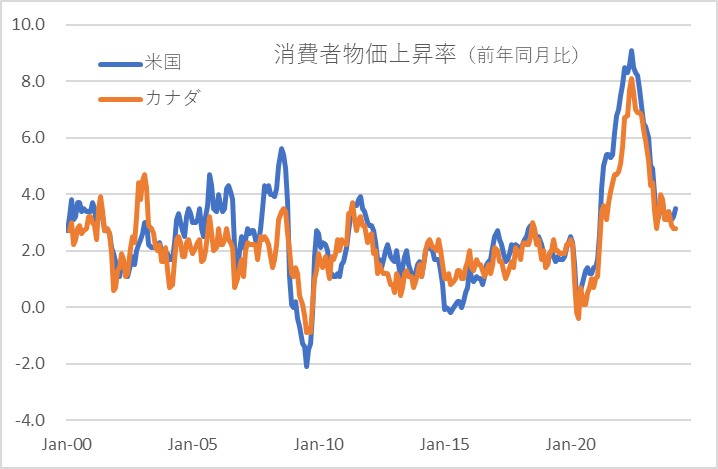

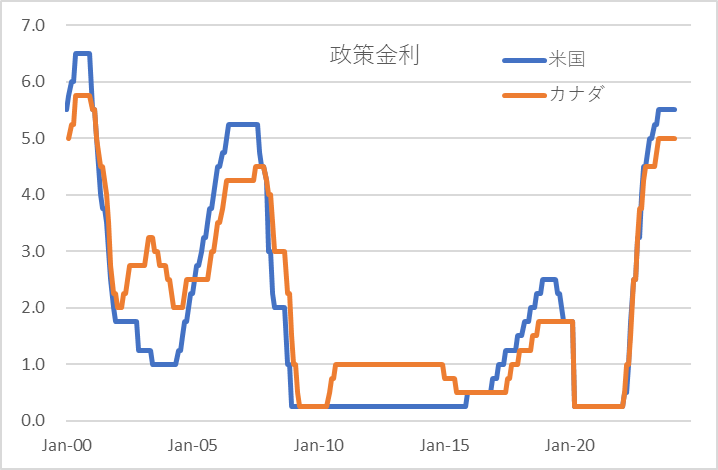

両国の景気物価連動性は極めて高い。インフレ率は多少の差異はありながらほぼ同水準で連動。結果的に政策金利も同水準で上下している。そのため為替相場も大きく振れにくい面がある。経済密接度合いが高いため、為替相場に振れが生じても調整されやすい。一方で足元のように米国経済が極めて強ければ、金融政策格差が意識されドル高に振れる。

ただ経済関係は強固でありながらも、ときに経済摩擦も強まる。現在、両国は新経済協定USMCA(米国・メキシコ・カナダ協定)を締結している。かつてはNAFTA(北米自由貿易協定)のもとで経済の一体化が強まっていた。しかしトランプ大統領が「アメリカファースト」の方針を打ち出し、国内生産比率を高める目的で新協定が締結された。部品も含めて総合的に米国内生産を高めようという意図で、カナダの対米純輸出を抑制し、ひいては今後も経済の連動性をやや弱める方向に働く可能性があることには留意が必要だ。

特筆すべきはカナダが資源国としての性質が強いこと。カナダの輸出品目のうち35%が鉱物性燃料生産品。カナダドルの対ドル相場は原油価格と連動しやすい。なお米国もシェールオイル・ガスの生産拡大により「産油国化」しエネルギー輸出国となった。結果、資源価格の上下動がカナダドル/米ドル相場に影響する度合いはかつてより弱まったとみられる。

両通貨が全く逆の立ち位置となるのはリスク選好・リスク回避が強まる局面。カナダドルはリスク選好・資源価格上昇において買われやすい。一方、米ドルはリスク回避局面で買われやすい。リスクイベント、株価大幅安やボラティリティの急騰などでは、大きくまた急速に米ドル高カナダドル安に振れる可能性がある点には留意したい。

ここ数年の米ドル/カナダドル相場の動向を振り返ると、2015年以降は概ね1.20~1.40のレンジで推移。とくにここ1年半ほどは1.30~1.40の狭いレンジで上下している。ただそれ以前は大きく変動していた。とくに2014年夏には1.10近辺にあったが2015年にかけて1.40台まで大きく米ドル高・カナダドル安が進んだ。その大きな要因は原油価格の暴落だ。原油価格WTIは1バーレル100ドルから30ドル台まで急落した。米国でシェールオイルの生産が活発化したことはすでに述べた。米国内の原油掘削リグの稼働数は2010年初から3年間で3倍に急増。米国内で原油が余剰となったことで米国は2014年に石油輸出を解禁した。これが原油価格の暴落につながった。カナダドルは資源国通貨として原油価格動向と連動しやすいが、カナダ経済がエネルギー価格動向の影響を受けやすく金融政策も緩和気味となり米国との差異が拡大した。その後原油価格が落ち着くと、景気物価金融政策の相関を取り戻し、米ドル/カナダドル相場はレンジ相場を形成するようになった。とくにコロナ禍以降では景気物価動向の変動、そして両国の金融政策の連動性が強まりレンジ相場の色合いは濃くなり今に至っている。

今後レンジ相場が変調を来す要因として留意を要するのは、まず原油価格の急騰・急落だろう。エネルギー価格動向の影響を受ける度合いは依然としてカナダの方が大きい。経済および金融政策における米国との差異が広がりレンジを逸脱する可能性がある。また中国経済が景気後退に陥れば、資源価格が下落、またカナダの輸出も低迷しカナダドル安の要因となりうる。予測が難しく突発的に発生する要因としては、グローバルな株価急落や金融システム不安などが生じれば、資源国通貨・リスク通貨であるカナダドルが売られ、安全通貨であるドルが買われることになろう。米国サイドの要因としては、米国経済がひとり勝ちとなるケースもありうる。カナダ経済も恩恵を受けようが金融政策にズレが生じ為替相場のレンジに変化が生じる可能性もある。こうしたことから、エネルギー価格動向、株価などリスク資産価格動向、両国の金融政策のズレ、それを反映する2年債金利差、には留意が必要だ。

2.ユーロ/ポンド

欧州では、二度の大戦を経て、各国間の連携強化で戦争を回避しようという機運が高まった。経済・政治など全面的な統合構想が生まれ、まず経済統合を優先して1958年に仏独など6か国で「欧州経済共同体」が設立された。統合は拡大し1993年に欧州連合条約が発効しEUが発足。このうち共通通貨ユーロを導入した通貨同盟参加国がユーロ圏を形成する。

イギリスは大戦後も豪州など旧植民地をまとめ英連邦を形成。そのため欧州大陸サイドと距離を置き、またフランスからは米国とのつながりを危惧されるなどして、しばらくは非加盟だった。しかし1970年代にイギリス経済が苦境に陥ると加盟。大陸サイドとの経済連携を強める。とくに1994年に英仏海峡トンネルが開通すると物流・人流は一気に活発化した。しかし現在、イギリスはEU非加盟国だ。2016年に国民投票でEU離脱を決定した。

| 貿易相手国 | ユーロ圏 | イギリス | ||

| 輸出 | 輸入 | 輸出 | 輸入 | |

| 1位 | EU域内 62% | EU域内 58% | EU 46% | EU 47% |

| 2位 | 米国 20% | 中国 21% | 米国 12% | 米国 10% |

| 3位 | 中国 9% | 米国 12% | スイス 7% | 中国 10% |

通貨は欧州の主要国が自国通貨を捨てユーロに移行したのに対し、イギリスの通貨は終始ポンドのままだ。大英帝国の栄光の残像、ポンドの残存を望む国民の声、イギリス中央銀行の歴史、が背景にある。一方、ポンドとして残存せざるを得なかった事情もある。ポンドは、いわば「ユーロになり損ねた」通貨ともいえる。

経済統合が進めば景気インフレが連動し金融政策と通貨統合が可能となる。その前提で1979年から欧州通貨制度(EMS)がスタートし1999年にユーロが誕生した。EMSでは欧州加盟各国通貨が一定の変動幅に収まるようにコントロールされていた。ポンドもその一員。当時の最強通貨はドイツマルク。実質的にマルクに対し各国通貨が一定のレンジ内で推移するように調整されていた。しかし東西ドイツの統合で域内の経済連動性に乱れが生じ、とくにイギリス経済は乖離。ポンドは割高となりEMSから離脱せざるをえないとみてジョージ・ソロスがポンド売りを仕掛けた。イギリス中銀は対抗したが断念。ポンドは1992年9月にEMSから離脱し、その後もユーロとポンドが併存する状況が続いている。

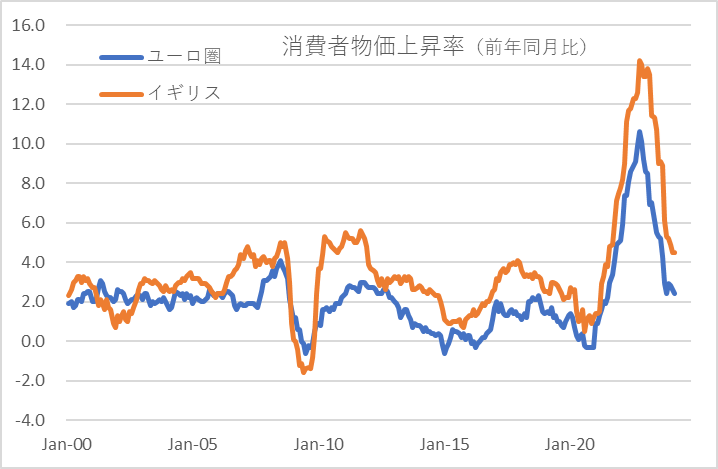

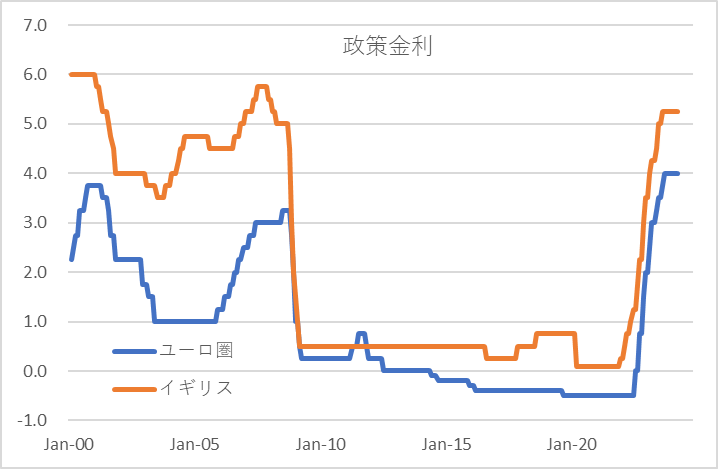

EU経済の域内完結性、EU経済とイギリス経済の主従関係・経済連携性はあるものの、EU離脱、ポンド離脱、という事実が景気物価動向や金融政策の差異を示す。イギリス経済の特色としては、なおグローバルな金融センターであること、サービス経済化という点で工業・農業主導の大陸サイドと異なる。自ずと賃金物価上昇圧力はイギリスが高くなりやすい。この点でイギリスは米国に近い側面もある。ポンドとユーロは連動性を持ちながら、いわばユーロと米ドルの中間的な存在としても意識する必要がある。

ユーロ/ポンド相場の動向を振り返ると、2016年夏場以降、概ね0.85~0.90のレンジを中心に上下している。その直前には0.70から0.90へと大きくユーロ高ポンド安が進んだ。これは2016年6月のイギリス国民投票でEU離脱が過半数となり、EU離脱が具体的になったことでイギリス経済への不安からポンド安が進んだためだ。その後は離脱の影響を織り込み、またEU経済とのあらたな関係性・連動性を回復したことで、ユーロ/ポンド相場はレンジ相場を形成している。現在ではイギリス国民の過半がEU加盟時のメリットを痛感し離脱を後悔しているという。人流が滞ったことによる人手不足や大陸サイドからの輸入に頼っていた物品の価格上昇、インフレ高進が国民の不満につながっている。

レンジ相場に支障を生じるとすれば金融政策格差だ。ポンドはユーロと米ドルの中間的な存在と記したが、政策金利は米国に近い。欧米の景気物価格差・金融政策格差が広がりユーロ/ドル相場が大きく動く場合は、ユーロ/ポンド相場も影響を受けるだろう。足元でも金利面ではユーロ安ポンド高にバイアスがかかっている。コロナ前後でおおまかにみれば景気物価金融政策の動向が相関していた。しかし今後はあらためて細かい差異に注目が集まる可能性がある。EU内には経済がなお脆弱とされる南欧地域を含み、それを含めてECBは金融政策をコントロールする必要がある。たとえばイギリス経済の状況とイタリア経済の状況は大きく異なる。こうした潜在的な差異が顕在化すればレンジを切り上げ・切り下げる要因として働く可能性があり留意は必要だ。また可能性はかなり低いもののEU再加盟に向けた動きなどが生じれば構造変化として大きな影響をもたらすので一応の目配りは必要だ。

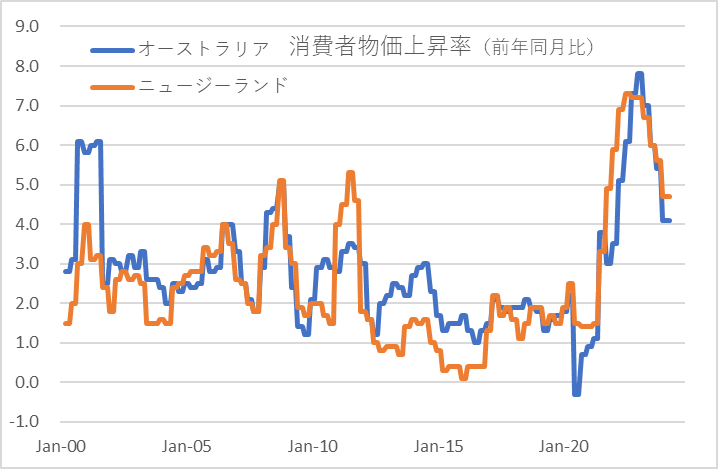

3.豪ドル/NZドル

両国の関係は、豪州が主、ニュージーランドが従、といえる。経済規模を比較すると、豪州が1兆7千億ドル、ニュージーランドが2.4千億ドル。豪州がニュージーランドの7倍だ。貿易相手国でみると、両国ともに中国が輸出入相手国の首位。中国経済の影響を受けやすいという共通点がある。

ニュージーランドでは輸出入いずれでも豪州が中国に続く2位と高く、豪州経済の影響を受けやすい。一方、豪州では中国の比率がニュージーランドより高く、より中国の影響を受けやすいといえる。さらに、輸出では中国に続き日本やASEANが、輸入は同じくASEANや欧州が続く。ニュージーランドの比率は輸出入ともに2%程度とかなり低い。

なお米国とカナダが長い国境線で接し、イギリスと欧州大陸がユーロトンネルで地続きになっているのに対し、豪州とニュージーランドは海を隔てている点はやや異なる。

| 貿易相手国 | オーストラリア | ニュージーランド | ||

| 輸出 | 輸入 | 輸出 | 輸入 | |

| 1位 | 中国 29% | 中国 27% | 中国 22% | 中国 19% |

| 2位 | 日本 20% | ASEAN 18% | 豪州 16% | 豪州 12% |

| 3位 | ASEAN 13% | EU 14% | 米国 10% | 米国 11% |

また両国の輸出品目が異なっており、中国経済の影響、世界経済や市況変動による影響度合いがかなり異なる。豪州の輸出品目は、石炭24%、鉄鉱石21%、天然ガス15%、以下、 金、原油、小麦、その他鉱物と続く。鉱物資源がおよそ7割を占める。一方、ニュージーランドの輸出品目は、酪農製品26%、肉類13%、木材・同製品9%、で酪農畜産がおよそ4割を占める。ともに輸出が中国経済・需要の影響を受けやすいが、豪州は産業・工業・企業部門の影響が、ニュージーランドは個人消費・家計部門の影響が大きい。中国経済の部門別動向・内訳詳細がどのような状況にあるかによって影響には微妙な差異が生じる。

また商品市況による影響は豪州がはるかに大きい。エネルギー価格や鉄鉱石・石炭・天然ガスなどの価格変動は豪州の輸出金額に大きく影響する。資源価格そのものも中国景気に左右される。ニュージーランドの輸出品目である酪農品・畜産物価格も変動するが、エネルギー・鉱物資源価格ほどではなく、また輸出比率も相対的に低く影響度合いが低くなる。

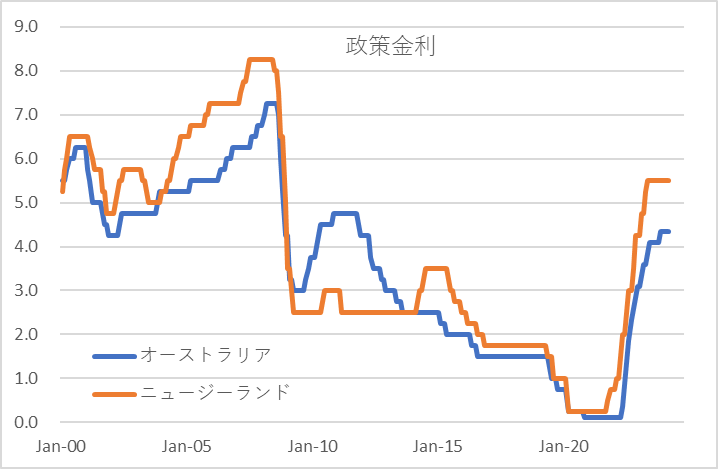

豪ドルとNZドルはオセアニア通貨としてひとくくりにされる。しかし、豪ドルは資源国通貨だがNZドルは資源国通貨とはいえない。既述のとおり、中国経済から受ける影響が異なり、中国経済不振となれば豪州の受ける悪影響が大きくなる。景気物価動向はニュージーランドが豪州に連れて動きやすいものの、経済規模が相対的に小さいだけに上下の振れが大きくなる。結果、金利水準や金融政策の動向に差異が生じやすい。これらの点が、両通貨がある程度の連動性を保ちつつ、上下動をもたらす源泉だ。

豪ドル/NZドル相場の推移を振り返れば、2015年以降は概ね1.00~1.10を中心とするレンジで上下を繰り返している。それ以前は急速に豪ドル安・NZドル高が進んだが、これは豪ドルが資源国通貨であることによる。米ドル/カナダドルの項で記したが、原油価格の急落が豪ドル安をもたらした。なお、豪州はエネルギーのうち原油よりむしろ天然ガスの産出が多いが、その天然ガス価格が原油価格と連動する。原油価格の動向は、その他資源価格にも影響する。そのため金融政策格差、それに応じた2年債金利差も大きく豪ドル不利・NZドル有利に働いた。ただ2015年以降は、原油価格が概ね安定していることもあり、その影響は小さくなっている。ニュージーランド経済が基本的に豪州経済の影響を受けやすいことから金融政策格差・金利差は安定。レンジ相場をもたらしている。

ただここ数年でも微妙な差異、変動も生じている。たとえば、ウクライナ紛争が勃発し、天然ガス価格が急騰した際には豪ドル高・NZドル安に振れた。このように、レンジ相場に変化をもたらすとすれば、カナダドルと同様、資源価格の急変動だ。金融政策格差の拡大につながりやすく、レンジを逸脱する可能性が高まる。基本的に鉱物資源の産出国と畜産乳製品が主流の国という違いは念頭におく必要がある。中国経済の変調も差異を生じる要因であり影響の強弱には留意が必要だ。

まとめ

以上のように、3つの通貨ペアは基本的にレンジ相場を形成しやすい状況にある。一方で上下動をもたらす要因である差異も生じる。とくに両国の外部要因、たとえば資源価格動向であったり、中国経済の動向であったり、その影響を受ける度合いに違いがあることには留意が必要だ。外部要因の変化が大きければレンジ相場はチャレンジを受ける。足元では、コロナ禍とその後の対応が、グローバルに連動制を強めている面がある。コロナ対応が一服し金融政策がある意味正常化し始めているが、その過程での差異や、あるいは安定したあとの差異には留意が必要だ。少なくともバイアスがどちらに働いているかには留意しながら、レンジトレードに取り組む必要があるだろう。