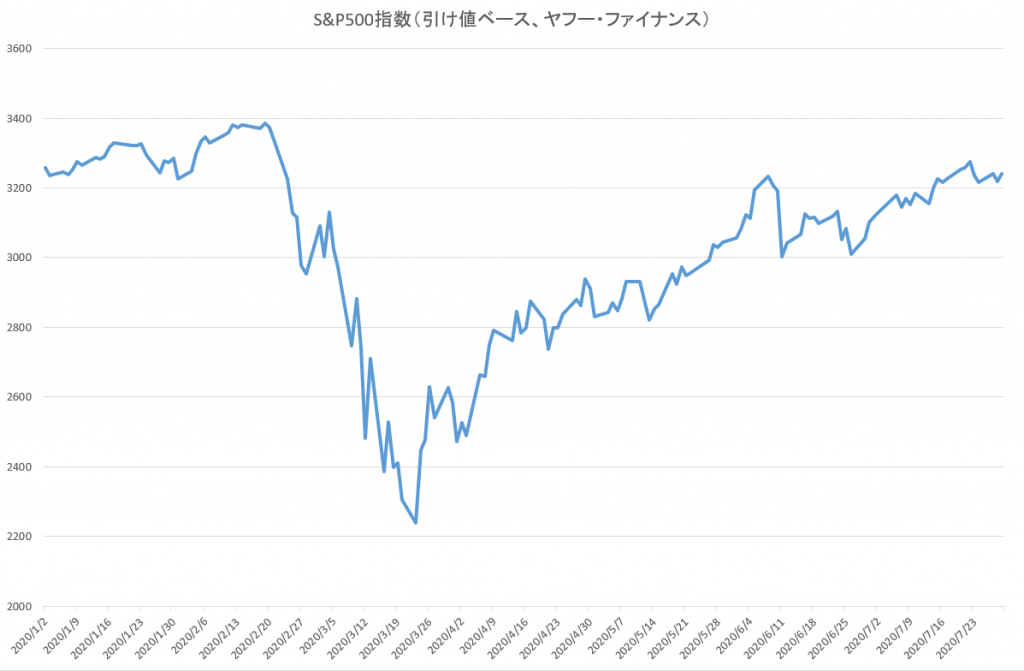

■短期の相場見通し

S&P500指数の向こう1か月のターゲットは3300とします。

米国の株式市場は連邦準備制度理事会による低金利政策・量的緩和政策と新型コロナ・ワクチンへの期待で堅調に推移してきました。目先はこのモメンタムが続くものと予想されます。

ワクチンの開発はいまのところ順調であり一部の企業は第三相臨床試験へと進んでいます。第三相臨床試験は最終ステージであり、そのデータを元に米国食品医薬品局(FDA)が承認するかどうか決定します。早ければ10月にも緊急使用許可(EUA)が出る可能性があります。

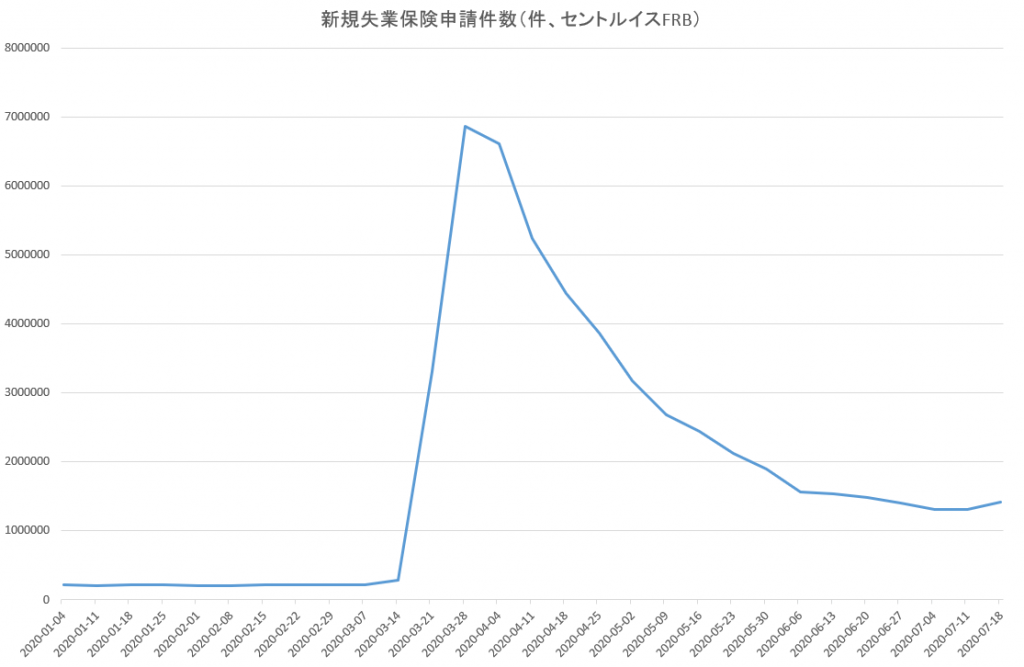

■米国経済の現状

米国経済は4月頃をボトムとして回復基調にあります。下は新規失業保険申請件数です。

現在も週間ベースでの新規失業保険の申請件数は141万件と高水準なのですが、ピークの3月28日の687万人から比べるとかなり改善しました。

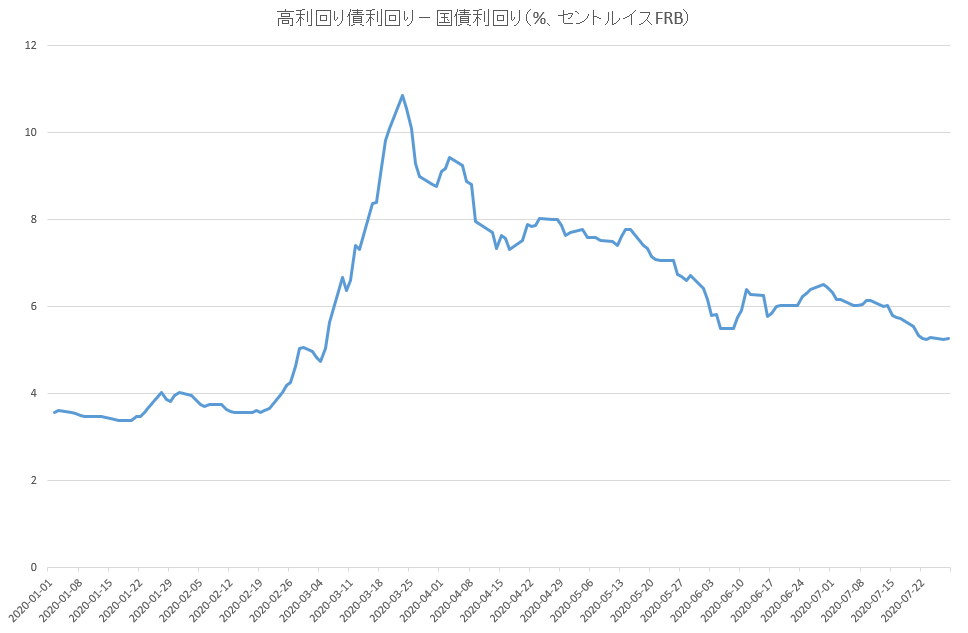

一方金融市場におけるクレジット・クランチ(貸し渋り)の状況もだんだん改善しています。

上はジャンク債の利回りから財務省証券の利回りを引き算した「差」のチャートであり、信用格付けの低い企業のお金の借りにくさを表しています。このチャートが上に行けば行くほど資金調達が困難であると解釈できるのですが、いまはかなり改善してきています。

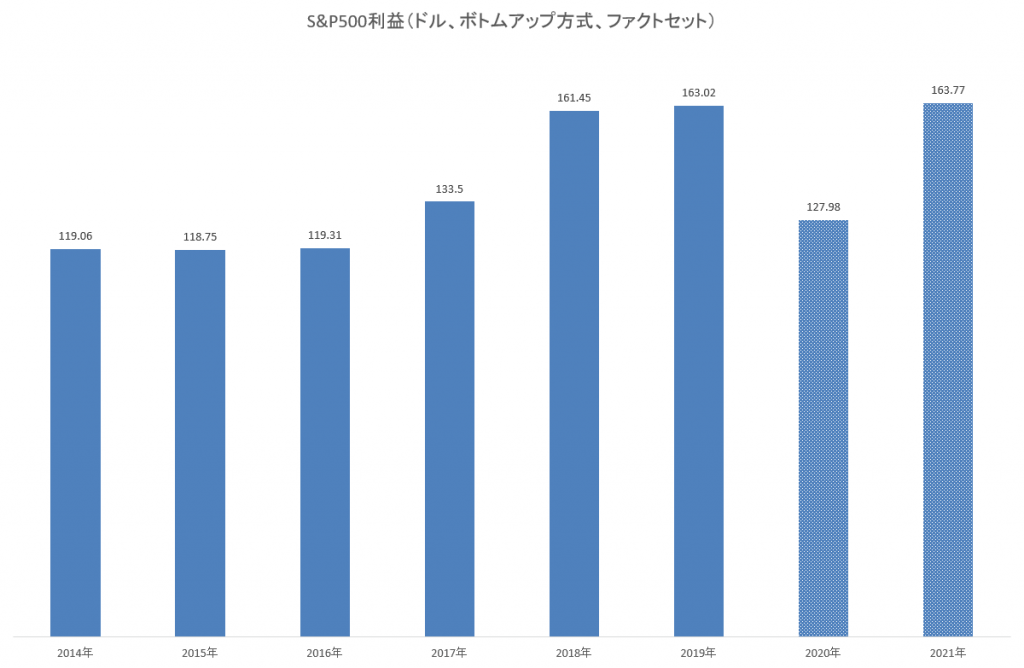

■企業業績

いま2020年第2四半期の決算発表シーズンがはじまっています。今回の決算発表シーズンに入るにあたって企業の経営者、ならびにアナリストの悲観がとても強まったのでコンセンサスEPS予想はぐっと下がりました。

その関係で第2四半期決算は実際にはコンセンサス予想を上回る数字を出す企業も多いです。それに呼応するカタチで、2020年、ならびに2021年のEPS予想はもうこれ以上下がらなくなりました。むしろ悲観的過ぎるシナリオの上方修正もチラホラ見られています。

■注目ETF

いまいちばん注目されている原資産はゴールドだと思います。

ゴールドは先月過去最高値を更新しています。普通、このように過去最高値を更新したら、その直後は「わっ!」と買い手が殺到します。そしてマーケットが急騰した後、力なく反落するのが常です。その際、過去の最高値の水準が、今度は下値支持を提供するというのがテクニカル分析における基本的な考え方になります。

今回もその法則に従い、ゴールドが過去の最高値付近まで下押した場面で踏みとどまることができるかどうかに注目したいと思います。もしそこで踏みとどまることが出来れば、再びゴールドは上値を追ってゆく展開が期待できます。

その場合、投資対象としてはSPDRゴールドシェア(ティッカー:GLD)が最も好適です。SPDRゴールドシェアは金地金の価格の動きを正確に反映するように設計されており、実際に現物の金の延べ棒を信託銀行に預託してETFの裏付けとしています。

次に注目される原資産としてはウィズダムツリー欧州ヘッジド・エクイティ・ファンド(ティッカー:HEDJ)を挙げたいと思います。先月欧州議会が復興基金の設立を決めました。その一環として欧州共同債(=いわゆるユーロボンド)の発行を決めています。

これまで欧州は個々の国が国債を出すことで資金調達していました。しかし南欧諸国とドイツなどの欧州中核国とでは信用力の格差が開いてしまい、南欧諸国は経済立て直しのための資金調達がやりにくくなっているという認識が広がりました。そこで欧州連合全体として債券を発行し、お金を借りるというのが欧州共同債のねらいなのです。この債券は世界の投資家にとって魅力があると思われます。欧州が安い借入れコストで資金調達できるようになれば、それは経済テコ入れのための先行投資もしやすくなることを意味し、GDP成長の加速が期待できます。そのような理由から、いま俄かにヨーロッパの投資機会に対して投資家が目覚めているのです。

アジアに目を転じると中国政府は株式市場のテコ入れをシグナルしはじめています。米中の経済対立が先鋭化する中で中国はいま米国の株式市場に上場されている中国の成長企業を中国の株式市場に呼び戻してくるキャンペーンを始めています。それをするためには株式市場に対してフレンドリーな政策をとる必要があります。これで恩恵を受けるのはiシェアーズ中国大型株ETF(ティッカー:FXI)です。

長期に渡って米国が緩和的な金融政策を敷くということであればいずれ先進国の投資資金はより有利な運用先を求めて新興国へ還流することも考えられます。そのシナリオが実現する場合はバンガードFTSEエマージング・マーケッツETF(ティッカー:VWO)が注目されるかもしれません。

米国市場ではナスダックが他の指数をアウトパフォームする現象が続いています。ナスダック100指数に連動するのはパワーシェアーズQQQ信託シリーズ1(ティッカー:QQQ)です。